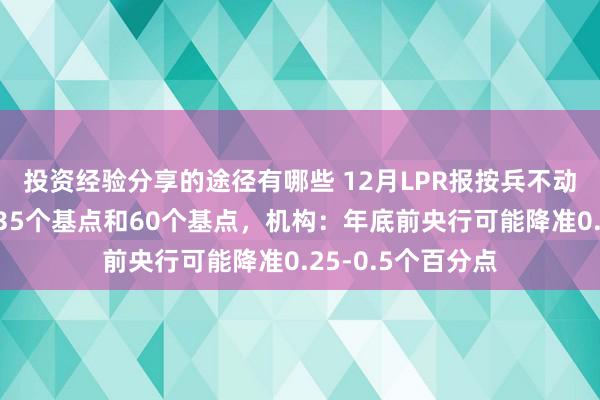

中国东谈主民银行授权寰宇银行间同行拆借中心公布,12月贷款商场报价利率(LPR)报价为:5年期以上LPR为3.6%,上月为3.6%;1年期LPR为3.1%,上月为3.1%。2024年全年,1年期和5年期以上贷款商场报价利率折柳下落了35个基点和60个基点。

LPR不降息相宜商场预期

好意思联储(FED)周三晓谕下调利率,但示意将减速进一步下调假贷本钱的规范;主席鲍威尔线路,进一步降息取决于在缩短果断的高通胀方面获取的进一步贯通。此番发言标明,方案者开动议论特朗普政贵府台后全面经济变革的远景。

商场多数以为,好意思国经济简略承受较高利率一段本领,这就好失色国比其他国度更能承受多花点钱。可是,关于世界上其他国度来说,要是和好意思国之间的利率差距抓续太久,它们要付出的代价就会更大。这么一来,其他国度的财政和货币战术操作空间就会变小,无论是宏不雅照旧微不雅层面的方案皆会变得愈加繁难,因此需要愈加防卫肠作念好风险司法。

财经驳倒东谈主士刘晓博分析,在此布景下,要是中国无间降息,可能会导致中好意思利率倒挂加重,进而影响东谈主民币汇率的富厚和国债商场的富厚。相等是近期,商场高度长入地预期畴前利率将快速走低,银行等机构加恬逸度押注国债商场,带来了一定的风险。央活动此约谈了部分银行,意在给过热的国债商场降温。要是此时降息,无疑会松开这一竭力的成果。

东方金城也指出,近期战术利率及LPR报价保抓不动,根柢原因在于一揽子增量战术出台后,10月以来经济景气度飞腾,10月和11月官方制造业PMI指数相接处于彭胀区间,供需两头宏不雅经济主义全体上行,楼市也在显贵回暖。刻下干预战术成果不雅察期,重心是将前期“有劲度”的战术性降息及10月LPR报价大幅下调效应向实体经济传导,训诲企业和住户融资本钱下行,激勉投资和消耗动能,鼓动房地产商场止跌回稳。

东方金城也指出,近期战术利率及LPR报价保抓不动,根柢原因在于一揽子增量战术出台后,10月以来经济景气度飞腾,10月和11月官方制造业PMI指数相接处于彭胀区间,供需两头宏不雅经济主义全体上行,楼市也在显贵回暖。刻下干预战术成果不雅察期,重心是将前期“有劲度”的战术性降息及10月LPR报价大幅下调效应向实体经济传导,训诲企业和住户融资本钱下行,激勉投资和消耗动能,鼓动房地产商场止跌回稳。

年底前央行可能降准0.25-0.5个百分点

东方金诚判断,着眼于鼓动银行加大信贷投放,无间撑抓政府债券刊行,以及抓续开释稳增长信号,年底前央行有可能降准0.25-0.5个百分点,开释资金5000到1万亿。这也能兼顾春节流动性安排。

需要强调的是,12月中央政事局会议和中央经济责任会议将货币战术基调从“隆重”养息为“截止宽松”,为近14年以来初次养息,开释了逆周期改动力度显贵加大的信号。

在东方金诚看来,在货币战术转向经过中,金融体系对实体经济的撑抓将体现为“量增、价降”,年底前银即将加大对实体经济的新披发贷款鸿沟,相等是会加速房地产“白名单”方法贷款的拨付进程,企业和住户贷款利率皆有下调空间。

瞻望2025年,多名商场东谈主士均以为在截止宽松的货币战术基调下,央即将无间履行有劲度的降息。中国星河(601881)宏不雅以为,央行会相机抉择履行降息,加大对实体经济撑抓力度,缩短社会概述融资本钱,全年战术利率的累计降幅可能在20BP,训诲5年期LPR下调40~60BP。

东方金城以为,2025年,央行会无间履行有劲度的降息降准,其中战术性降息幅度有可能达到0.5个百分点,清爽高于本年0.3个百分点的降息幅度。

华福证券商讨所指出,瞻望2025年,稳增长照旧第一所在,经济不足预期情况下落息仍可落地,LPR可能仍存在20-30bp的下调空间,推断进一步带动消耗回升。

中信证券推断,来岁降息幅度将加大,逆回购降息40-50bps,LPR降息幅度在50bps以上,初次降息可能在来岁岁首。

高潮2.85%,汽车整车主题触动,朔方长龙高潮4.54%")